基金投资

痛苦的亏钱教训:这些类型的基金千万别买!买了不要后悔莫及!

网赚技能

理财思维

免责声明 Disclaimer

文章所表达的观点和看法纯粹是作者的个人观点,并可能会根据市场和其他条件而变化而做出修改。 所采用的资料都是从可靠的来源获得,但其准确性无法保证。 写作目的并不提议为投资者作投资决策唯一参考资料。 建议投资者必须进一步阅读或研究,然后才决定个人投资决策。

The views and opinions expressed in the article are purely the author's personal views, and may be modified according to market and other conditions. The information used is obtained from reliable sources, but its accuracy cannot be guaranteed. The purpose of writing is not to suggest the only reference material for investors to make investment decisions. It is recommended that investors must read or research further before deciding on personal investment decisions.

The readers of this blog cannot treat my blog essays as their investments advices.

上一篇文章说到我成为小编的经历,有兴趣的读者可点击这里:

其实当小编和Youtuber的性质很相似,那就是靠流量来赚取广告营收。

我初期的文章流量不够,只有区区几百人看过。但自己学着怎么写出观众想看的文章。

上次文章说到如何选择适合自己的基金,今天梦想投资者就根据自己从前“亏惨的经验”,和大家分享这几种基金最好不要投资。。。

避免误导读者,必须澄清这点:其实也不是说最好不要投资,就是投资后的风险或许比同类型的基金大多了,所以不建议。

1.新基金

投资者都喜欢买基金,因为新基金的NAV净值从RM1 或RM0.50买,买了便宜啊!想着买了后就等着它慢慢攀上高峰。。不就赚钱了嘛!

这是因为大家都有“净值恐高症”,看到基金涨了就买不下手,觉得买贵了。事实不应该这样看。基金涨或跌,都是被市场的情绪,需求,经济活动所短期影响。

新基金到底给投资者带来什么好处呢?

新基金的优点是便宜。但缺点是没有历史参考,我们不知道这个新基金,基金经理表现怎么样,没有Morning star rating评分参考。投资者也不知道基金经理的操作风格是怎么样的。

而旧基金还能有过去表现参考,大家可以从Morning star rating和Lipper参考基金的往年表现如何再做决定。

2.不要买规模太小或是太大的基金 Fund size

规模2亿一下的基金不大买,规模5千万的基金肯定不买。如果规模5千万, 管理费1.5%,一年就75万,还有给management fee,销售费其他费用等,对投资者不利。1亿以下基金成本费用分摊到每个投资人身上会很高。

还有规模太小的基金,清盘的风险也很大。

从基金规模来看,最好不要太大,一般最佳的管理规模在5-30亿,30-70亿也可以接受。Fund size再大,基金经理的操作会相当受限,规模太大的基金就像是一只大笨象,笨拙移动。

3.频繁换基金经理的基金

我们还是尽量远离一直换基金经理的基金。无论这只基金以往业绩多好,都不要心

动。历史业绩好和现任基金经理一点关系都没有。

如果更换基金经理,投资者们都会收到基金公司发来的邮件。建议可以观察该基金经理管理后的表现,再决定是否继续持有。

以下是一只投资在中国的RHB Shariah China Focus基金,从今年1月更换基金经理后表现就下跌了不少。当然也是市场的原因。我也只能观察基金的表现。

以上的两个基金都在亏钱中,只能hold on 或top up,不然还能怎么办呢?😔

大家有投资在什么基金吗?欢迎来互相交流想法哦!😊

欢迎like和follow本站的脸书专业-梦想投资者。我会分享创造被动收入的有用资讯!有什么问题都可以来脸书询问或是电邮我,我非常乐意为你解答!😊

Disclaimer声明:

文章所表达的观点和看法纯粹是作者的个人观点,不作为任何买卖建议。写作目的并不提议为投资者作投资决策唯一参考资料。 建议投资者必须进一步阅读或研究,然后才决定个人投资决策。

欢迎来到梦想投资者 The Dream Investors 本站,这个网站都主要分享能帮助创造被动收入,对成长有帮助的内容,分别是:

-大学生技能与知识

-理财资讯

-基金投资

-Stashway ETF投资

-网赚技能

-自我成长

在这个物价飞涨但唯独薪水不涨的年代,创造第二个被动收入变得越来越重要。因此,梦想投资者能努力学习各种知识与技能,并将无私地分享给大家。

无论你来自什么背景,你都有能力创造自己热爱的生活方式,发掘人生活着的意义与价值!

要有最朴素的生活,与最遥远的梦想,即使明日天寒地冻,路遥马亡。

我们的内心都住了只老鹰,渴望着摆脱现实的牢笼,奔向无拘无束的自由天空。—梦想投资者语录

免责声明 Disclaimer

文章所表达的观点和看法纯粹是作者的个人观点,并可能会根据市场和其他条件而变化而做出修改。 所采用的资料都是从可靠的来源获得,但其准确性无法保证。 写作目的并不提议为投资者作投资决策唯一参考资料。 建议投资者必须进一步阅读或研究,然后才决定个人投资决策。

The readers of this blog cannot treat my blog essays as their investments advices.

在大马,兼职副业赚取收入成了常态。我来分享我成为网络小编的经历。

我一直热爱写作,从小到大的我情感丰富,喜欢将自己幻想的故事写成小说,拿去投稿。投稿的对象多数是报社,一篇1200 字的文章,能赚取RM40的收入。

后来我刷脸书时留意到网络上许多网文,转发量很高。这些网文有着漂亮的封面图,取着非常精彩的标题,虽然点进去之后你会发现有些内容可能不怎么样,但是能吸引人点击进去阅读已经算是成功了,因为可以创造广告营收。

网络小编算是较为轻松的网络职业,如果你喜欢写作,这对你来说是一个美好的副业,而且门槛非常低。

成为网络小编需要的技能:

1.会使用修图软件(PS,Canva)等,制作美丽的封面图

大家可以留意goody美丽的网文封面

2.定期写文章交稿。

当然,你也不能天真地认为只要会以上的两个技能,就可以轻松一两篇文章赚很多钱了。一开始你还是会遇到瓶颈的。写文章并不需要太优美的文辞。最重要的是能写出观众想看的文章,这就并不是那么容易了。

写网文能赚多少钱?

这个是大家非常关心的问题。通常网文收入以点击率作为计算。如果有人点击文章,系统就会计算点击率,最后网站会总结收入汇去你的户口。一个点击率可以是RM0.002到RM0.006之间。

你一定想:这代表1000个人读了我的文章,才只有RM2,太少了。

最初会遇到这样的瓶颈,但是只要渐渐写出有质量的文章,浏览率就会增加,从一千到一万都可以做到。你在浏览脸书总能看见那些转发量超高的文章(超过1000人转发),背后创造的广告收入是非常可观的。

有些网站脸书本身已经有广大和忠实的追随者follower,所以文章点击率也不会太难看。

我本身在网站如Goody, 佳礼论坛,谈谈网,knewbii当过小编。大马许多中文网站都会雇佣一批小编团队负责写文章。但我对本地网站对小编的待遇还挺满意的。有些网站除了点击率,写多文章还能有额外奖励,如果hit到某个target的月浏览量,也有额外bonus...所以我当了接近一年的小编,收益还算不错,因为我投入的时间成本不算太多。

我为何选择网络小编作为副业?

1.时间自由,只要有部电脑在哪里都可以开始工作了。不需要劳力只需要脑力思考,写出优质好文章。这是Freelancer writer的性质。

2.网络小编属于自媒体网络创业,只需要投入你的时间成本而已。若是网卖微商需要买货送货,推销产品赚取佣金,需要耗费劳力与时间成本。

总之,我非常喜欢当小编,这将来是我的副业之一。

下篇文章我会和大家分享如何写出爆款网文。

欢迎like和follow本站的脸书专业-梦想投资者。我会分享创造被动收入的有用资讯!有什么问题都可以来脸书询问或是电邮我,我非常乐意为你解答!😊

身为投资者,我们如何在众多基金中选择一个适合自己的基金投资?

许多投资者都会问:“有什么好基金介绍投资?”但投资者必须明白,没有最好的基金,只有最适合自己情况的基金选择。

其实一个好的投资决策,是围绕着以下几个核心问题,也是一个专业的投资顾问会要考虑的问题,大家不妨参考一下,在选择基金应该根据什么作为参考:

在开始投资前你要思考的事:

1.明白投资目的- 你投资是为了什么目的?买房子?孩子的教育费?退休生活等等。因此基金分为短,中,长期规划。

但基金属于长期投资,大部分顾问建议持有债卷型基金3-4年,而股票型基金则是5年以上或更久。你在寻找股票基金的fun fact sheet, 都会看到建议^“long-term” in this context refers to a period of between 5 – 7 years。这代表或许在5-7年可看到令你满意的平均回报。

这道理应用于波动大的股票型基金。以下的图表是某家基金公司的股票基金一个月的表现,主要投资美国科技股。你可以观察到该基金一会儿上,一会儿下,表示你的收益一会儿赚,一会儿亏。虽然短期内波动大,但是长期是向上成长。这也是股市的趋势。

这表示短期持有基金,风险较大,想降低风险只有增加投资期限。因为股市长期向上。

2.你的风险承担指数 RISK

风险承担来自于基金的波动因素。回筹越高的基金,波动越大,风险也更大。基金都有自己的risk level(1-10),如果投资risk level指数高的基金,代表风险越大,股市上涨赚得多,但股市下跌亏得更多,就看你的心脏能不能承受。

Small cap 中小盘股票基金= 最激进,风险最大,收益最大的基金

3. 寻找适合的基金

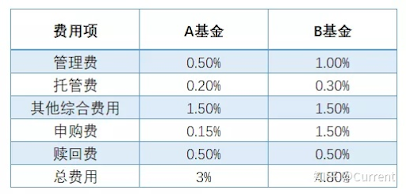

每个基金都有fund fact sheet 让投资者作为参考,Fund factsheet 包括了基金以往的表现,投资领域国家,基金规模等重要资讯。检查基金过去的表现, 投资基准-Benchmark。优秀的基金必定超过投资基准。还有投资基金的费用:销售费(3-6%),退场费,转换费(switch fee),管理费,信托费,其他费用。投资者可以做比较。

4. 基金经理是谁-

这这是很重要的一点,但是大部分投资者忽略了。投资基金其实就是投资基金经理的能力,我们相信经理能专业地为我们投资股市并创造更好的收益。基金经理在股市投资的资历越久越好。建议投资者可向基金顾问询问这方面的资讯。因为基金顾问会有和基金经理交流的机会,比散户更明白经理的投资决策。

欢迎like和follow本站的脸书专业-梦想投资者。我会分享创造被动收入的有用资讯!有什么问题都可以来脸书询问或是电邮我,我非常乐意为你解答!😊

我的信托基金投资经历偶然机遇之下开始的。我从小养成存钱的习惯,但我只会把辛苦存来的钱放在Fixed Deposit .记得2020年COVID-19爆发后,经济陷入了停滞,国家银行宣布降息,导致Fixed Deposit的利息同样降至1-2%的利息。

当时相信许多人意识到零风险的FD不再是存钱的最佳选择。于是,步上了投资之路。有些人选择股票,外汇,而我选择基金。

我为何选择基金呢?因为,基金是个比股票更易操作的选择,能很好地分散投资风险,更不需花太多时间。只要你懂得操作投资基金,你获得收益并不比股票来得少!大马每年都有赚大钱的基金,就看你有没有选对基金投资而已!

基金有分几种类型,首先我们来看基金的每年回筹大约多少:

1-货币市场(MONEY MARKET) 平均回酬2.5%-3%

2-债券基金 (BOND FUND) 平均回酬4%-6%

3-平衡基金 (BALANCED FUND) (投资分布大约是债券一半,股票一半)风险及平均回酬是介于两者的中间

4-股票基金 (EQUITY FUND) 平均回酬6%-9%,(可以去到20-40%)

基金的优势

与股票相比,基金是个平稳的投资工具,因为你买的每个fund都已经有投资在不同的领域,不同的公司了,很好地分散风险DIVERSIFY RISK。股票是单入买进公司的个股,风险较高。如果选择对基金并长期持有,长年累积的收益将会令你刮目相看甚至翻倍!

基金的劣势

基金的最大诟病是投资基金需要被顾问扣除高额销售费用,sale charge是3%,一般的股票型基金高达5%。这表示你投资了RM10,000被扣除Sale charge后只剩RM9500去投资,你的收益率必须cover sale charge在能开始赚钱。出现还没赚钱就先亏钱的情况。。。

但是,这是可以被解决的!请耐心地听我说完。

如何购买基金

1.向基金顾问购买基金

大马众多基金公司都有属于自己的顾问团队。如果你对基金完全一窍不通,可以开始向顾问购买。

注意的是,你必须选择好的顾问。

顾问不是卖了你基金后便对你置之不理,拍拍屁股走人。好顾问除了推荐你适合的基金产品,更要定时监督你的投资组合,发现基金表现不佳,就需要帮你做switching,或是叫你top up降低投资成本。身为新手的你要向顾问学习投资技巧,才不会浪费你的sale charge。

导致基金亏钱的原因是,不负责任的顾问卖基金给客户后就置之不理,掉的时候没加仓,转换基金等,或是投资在表现不佳的基金,导致金钱亏损,更浪费了时间成本。

2.自己在平台投资

如果你有时间研究投资基金,自己监督投资组合,你可选择FUNDSUPERMART 和E UNIT TRUST的第三方投资平台。这两个平台sale charge最高只需要1.5%,更时常举办0% sale charge投资基金的活动。

FUNDSUPERMARTZ是我投资基金使用的平台。它除了sale charge低,专业的投资团队为你分析市场,只是你需要勤劳去了解。这个平台到底有什么好处,可以点击以下文章了解:

想投资基金?FundSuperMart 是你最佳的投资平台!购买基金最低0%的销售费用,增长财富你绝对不能错过!

在这里你可以购买所有的基金公司除了Public Mutual。这也是本人最推荐的,因为自己投资可以减免sale charge销售费用。这么做可减低投资成本,提升回筹。但你需要自己花时间去研究投资。

但这是值得的。你为自己的投资决定作出选择,明白什么方式去才是最适合自己的,你才能在未来得到源源不绝的收益。

投资基金真的不如股票难操作。投资基金就是参与某个国家的经济活动,分为选择领域型(sector, field), 国家地域 (country)等等。

如果希望自己以后能富有,思维决定了你以后是否能成功。你应该有听闻过某些人中了百万奖金,但不到几年就挥霍光了,或是被别人骗了财产。

众多理财达人这点,包括巴菲特强调这点:不管你有钱没钱,还有没有开始投资都好,首先你就必须培养富人思维,你才能够思考自己能用什么样的方式达到财富自由。

富人思维和穷人思维的差异点究竟是不同在什么地方?

穷人的思维习惯是:他们做到了,是因为他们富二代/有关系/运气好,我没有这些,所以我做不到。如果我有这些条件,我也可以做到。他们光想却没有付出行动,所以然后就没有然后了。

富人的思维习惯是:他们做到了,我为什么没做到,我怎么才能做到?这时他们会开始付出行动,寻找方法,请教有经验的老师。

“贫穷”并不可怕,可怕的是“穷人思维”。在现代社会,决定一个人是不是“穷人”,不是根据他先天的物质条件,而是他们的思维方式。

世上分为三种人,分为穷人,中产阶级,富人。如何区分这三种人,就是他们的消费观。

1.穷人有钱就会把它花掉-钱就是用来花的,存起来干嘛?

穷人关心消费多于储蓄。无论有多少钱,他都会把它花光。这一类人一辈子都毫无积蓄。

最有代表性的人群:刚出来工作的年轻人。

2.中产阶级有钱就会贷款买东西-做工那么辛苦,当然是得用钱买我自己喜欢的东西!

中产阶级有钱就会贷款买东西。不管是房子、车子还是其他奢侈品。中产阶级最重要的一个特点是:负债。他背了很多债务。因为他喜欢贷款买东西。他的收入越高,就越想买更加贵的东西,背上的债务就越多。这一类人的支出在一天天增加,生活会越来越艰难。

他们也买资产,但买得却是不会生产受益,不会创造现金回流的资产。

最有代表性的人群:出来工作几年后,有了一些积蓄的青年。

3.富人有钱就会购买资产-善用钱生钱

富人有钱就会购买资产。他关心的是资产。资产能给他带来收入。随着他购买的资产越多,收入越高。这一类人的收入越来越高,生活会变得越来越轻松。

富人懂得控制自己的欲望,也就控制了自己的开支。他严格控制资产与负债的比例,买入能创造源源不绝收益的资产,所以资产总比负债多,结果就是收入总比支出大。

最有代表性的人群:一些拥有自己公司的企业家。

这解释为何富人越富有,穷人越贫穷,中产级在苦苦挣扎的原因。

从资产的角度来看有:工资、兼职、理财收益、房产等都是

从负债的角度来看有:贷款、疾病、消费、借款、抚养子女以及突发不利事件等。

富人大多是资产多,负债同样也很多的,他们将银行贷款进行资产转化→开公司、投资房地产、股票、债券等。因为并非所有的债务都是不好的。

好的债务会为你带来现金流,而坏的债务会剥夺你的现金流。

若富人有了一百万,他们会把一百万变去五百万甚至更多。

若穷人有了一百万,他们会毫无节制地挥霍然后败光。

这是思维的重要性。

如果想要知道什么是富人思维,小编推荐大家去看《富爸爸,穷爸爸》,这是一门入门理财的必读之书。

欢迎like和follow本站的脸书专业-梦想投资者。我会分享创造被动收入的有用资讯!有什么问题都可以来脸书询问或是电邮我,我非常乐意为你解答!😊